Kleinkredite im Vergleich: Welche Faktoren entscheiden über die Konditionen?

Ein Kreditvergleich hilft, die günstigsten Anbieter zu finden. Online-Vergleichsportale wie Finanzcheck.de erleichtern die Suche. In wenigen Minuten findet man Angebote mehrerer Banken und wählt das beste Angebot aus.

Was ist ein Kleinkredit?

Ein Kleinkredit ist eine spezielle Form des Kredits, die sich durch einen geringen Kreditbetrag und eine kurze Laufzeit auszeichnet. Diese Art von Kredit eignet sich besonders für Menschen, die kurzfristig einen finanziellen Engpass überbrücken müssen oder sich eine kleinere Anschaffung leisten möchten.

Kleinkredite haben meist einen Kreditbetrag unter 1.000 Euro. Die genaue Definition variiert. Einige Banken bieten Kleinkredite ab 100 Euro an, andere ab 500 Euro.

Die Laufzeit ist meist kurz, oft zwischen 30 und 90 Tagen. Kleinkredite haben oft einen bonitätsunabhängigen Zinssatz. Das macht sie auch für Menschen mit weniger guter Bonität zugänglich, aber der Zinssatz ist dann höher.

Ratenkredite über 1.000 Euro haben eine längere Laufzeit, oft zwischen 12 und 84 Monaten. Der Kreditbetrag ist höher und hängt von der Bonität des Kreditnehmers ab.

Die Bonitätsprüfung ist bei Ratenkrediten umfangreicher. Je besser die Bonität, desto günstiger sind die Konditionen. Viele Banken bieten bei Ratenkrediten eine Ratenversicherung an, die im Falle von Arbeitslosigkeit oder Krankheit hilft.

Voraussetzungen für die Beantragung eines Kleinkredits

Für einen Kleinkredit in Deutschland sind bestimmte Voraussetzungen nötig. Sie helfen, das Risiko für die Banken zu minimieren und stellen sicher, dass der Kreditnehmer den Kredit zurückzahlen kann.

Mindestalter und Bonität

Eine wichtige Voraussetzung für die Beantragung eines Kleinkredits ist das Mindestalter. In Deutschland müssen Kreditnehmer mindestens 18 Jahre alt sein, um einen Kredit aufnehmen zu können. Neben dem Alter spielt auch die Bonität des Antragstellers eine entscheidende Rolle. Die Bonität gibt Auskunft über die Wahrscheinlichkeit, mit der ein Kreditnehmer seinen Zahlungsverpflichtungen nachkommen kann.

Erforderliche Unterlagen und Nachweise

Banken brauchen bestimmte Unterlagen, um den Kredit zu prüfen. Dazu gehören:

- Gültiger Personalausweis oder Reisepass

- Einkommensnachweise, wie Gehaltsbescheinigungen

- Nachweise über Verbindlichkeiten, wie Mietverträge

- Ggf. Nachweise über Vermögenswerte, wie Sparguthaben

Bonitätsprüfung bei Kleinkrediten

Bei der Beantragung eines Kleinkredits führen Banken und Kreditinstitute eine Bonitätsprüfung durch, um die Kreditwürdigkeit des Antragstellers zu ermitteln. Diese Prüfung dient dazu, das Risiko für den Kreditgeber einzuschätzen und die Konditionen des Kredits entsprechend anzupassen. Die Bonitätsprüfung für Kleinkredite unterscheidet sich dabei nicht wesentlich von der Prüfung bei höheren Kreditsummen.

Die Prüfung beginnt mit der Analyse der Angaben zum Einkommen und Vermögen. Die Bank vergleicht diese mit Daten von Auskunfteien. So schätzt sie das Risiko ein und bestimmt die Konditionen. Je höher das Risiko, desto höher die Zinsen.

Die Schufa ist sehr wichtig für Kleinkredite. Sie sammelt Informationen über das Zahlungsverhalten. Banken nutzen diese Informationen, um das Risiko zu bewerten. Verbraucher können ihre Schufa-Daten einsehen und korrigieren.

Kleinkredite vergleichen

Vor der Aufnahme eines Kleinkredits ist es ratsam, verschiedene Angebote miteinander zu vergleichen. Durch einen sorgfältigen Kleinkredit-Vergleich lassen sich die individuell besten Kreditkonditionen finden und somit Zinskosten sparen. Doch worauf sollten Verbraucher bei der Suche nach dem passenden Kleinkredit achten?

Kriterien für den Vergleich von Kleinkrediten

Beim Vergleich sind verschiedene Faktoren wichtig. Dazu gehören der effektive Jahreszins, der Nominalzins, die Laufzeit und die Kreditsumme. Auch die Flexibilität bei Sondertilgungen und die Kosten sind entscheidend.

- Effektiver Jahreszins

- Nominalzins

- Laufzeit

- Kreditsumme

- Flexibilität bei Sondertilgungen

- Bearbeitungsgebühren und sonstige Kosten

Der effektive Jahreszins ist dabei die aussagekräftigste Kennzahl, da er die Gesamtkosten des Kredits inklusive aller Nebenkosten widerspiegelt. Ein niedriger Effektivzins bedeutet geringere Zinskosten über die gesamte Laufzeit des Ratenkredits.

Online-Vergleichsportale nutzen

Online-Vergleichsportale erleichtern die Suche nach dem besten Kleinkredit. Plattformen wie Finanzcheck bieten eine Übersicht der Angebote. Man muss nur die gewünschte Summe und Laufzeit eingeben und persönliche Daten angeben. So findet man schnell die besten Angebote.

Effektivzins als wichtigste Vergleichsgröße

Beim Vergleich von Kleinkrediten ist der effektive Jahreszins entscheidend. Er umfasst Zinsen und weitere Kosten wie Gebühren, sodass nicht der nominale Zins, sondern der effektive Jahreszins letztlich das entscheidende Kriterium dafür ist, welche Bank den besten Kreditzins anbietet. So kann man die tatsächlichen Kosten leichter vergleichen. Aber, der Zinssatz hängt von der Bonität, dem Einkommen und Sicherheiten ab. Die angezeigten Konditionen sind nur Anhaltswerte.

Einfluss der Kreditsumme und Laufzeit auf die Konditionen

Die Kreditsumme und Laufzeit beeinflussen die Konditionen eines Kleinkredits stark. Sie wirken sich auf den Zinssatz, die monatlichen Raten und die Gesamtkosten aus.

Je größer die Kreditsumme, desto niedriger der Zinssatz. Banken bieten bei großen Krediten günstigere Zinsen an. Bei kleinen Krediten sind die Zinsen höher. Die Bonität spielt auch eine Rolle bei der Zinsgestaltung.

Die Laufzeit bestimmt die monatlichen Raten. Längere Laufzeiten bedeuten niedrigere Raten, aber höhere Gesamtkosten. Kürzere Laufzeiten führen zu höheren Raten, aber niedrigeren Kosten. Wählen Sie eine Laufzeit, die Ihre Finanzen nicht überlastet.

Alternativen zu Kleinkrediten

Manchmal sind Kleinkredite nicht die beste Wahl. Es gibt Alternativen, die man in Betracht ziehen sollte. Wir stellen zwei Alternativen vor: den Dispositionskredit und den Privatkredit über Kreditmarktplätze.

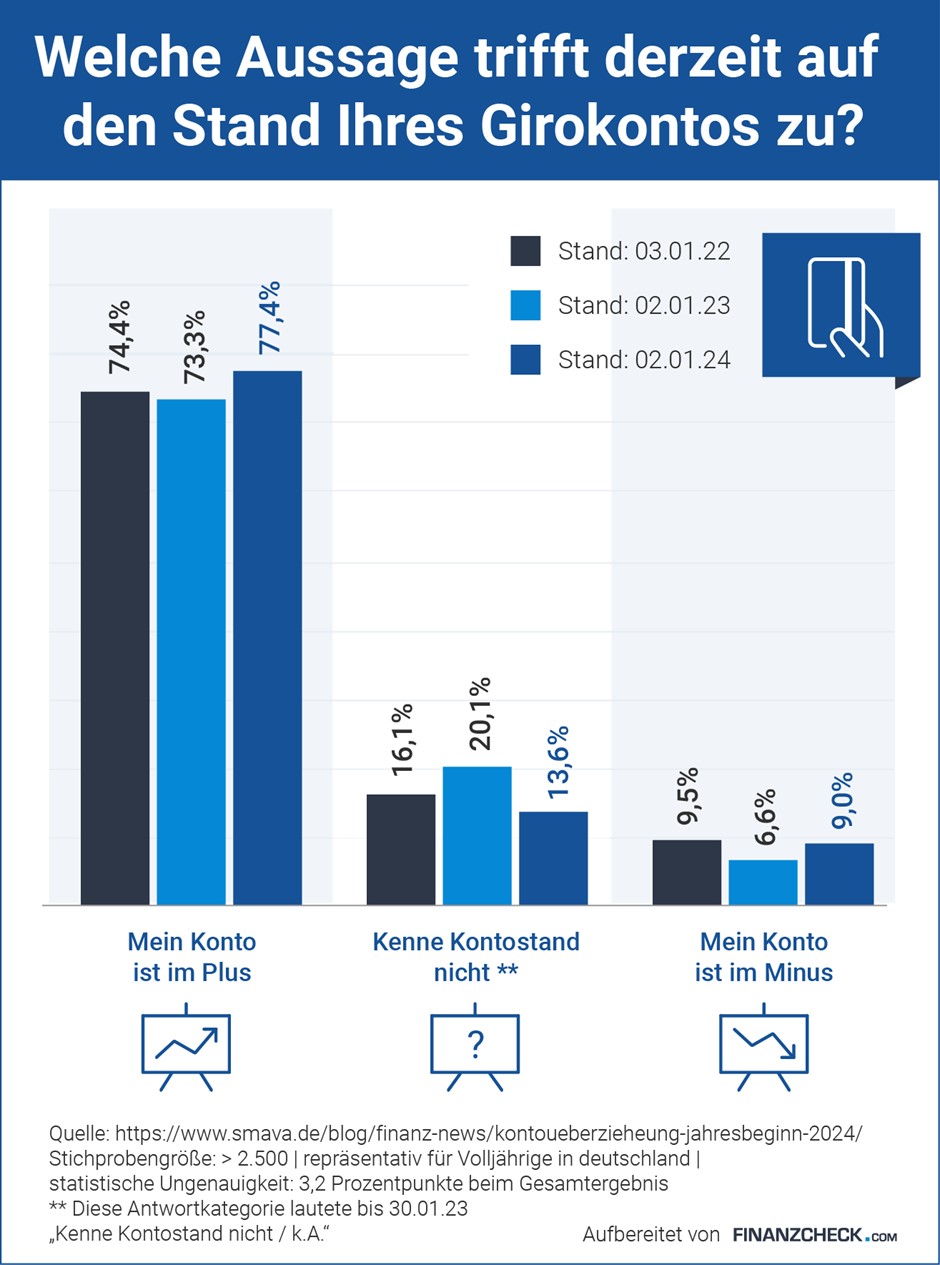

Dispositionskredit auf dem Girokonto

Banken bieten oft einen Dispositionskredit an. Er ist gut für kurzfristige Bedürfnisse. Aber die Zinsen sind oft höher als bei einem Ratenkredit. Man sollte den Dispo nur kurzfristig nutzen und schnell ausgleichen.

Kredit von Privatpersonen

Kredite von Privatpersonen sind eine spannende Alternative zu Bankkrediten. Sie werden oft als P2P-Kredite bezeichnet. Kreditnehmer und private Geldgeber finden sich auf speziellen Kreditmarktplätzen im Internet.

Der Vorteil für den Kreditnehmer: Die Zinsen sind oft niedriger, weil keine Intermediäre dabei sind. Für den privaten Kreditgeber bieten diese Kredite attraktive Renditen. Aber die Sicherheiten sind für den Geldgeber geringer als bei einer Bank.

Es ist wichtig, sich vorab über die Konditionen und Risiken zu informieren. Seriöse Kreditmarktplätze prüfen Kreditnehmer und Geldgeber nach festgelegten Kriterien. So wird das Ausfallrisiko minimiert.

Fazit

Wer einen Kleinkredit braucht, sollte die Angebote vergleichen. Der effektive Jahreszins ist dabei entscheidend. Er zeigt die tatsächlichen Kreditkosten.

Die Laufzeit und die monatlichen Raten beeinflussen auch die Konditionen. Ein Online-Vergleichsportal hilft, schnell den besten Kredit zu finden.

Wer schnell Geld braucht, kann auch andere Optionen in Betracht ziehen. Zum Beispiel den Dispositionskredit auf dem Girokonto oder einen Kredit von Freunden. Diese sind oft schneller und einfacher zu bekommen als ein Bankkredit.

Um schnell und einfach einen günstigen Kleinkredit zu finden, bietet sich die Nutzung eines Online-Vergleichsportals an. Hier können Interessenten mit wenigen Klicks die Angebote verschiedener Anbieter miteinander vergleichen und so den passenden Kredit mit den besten Konditionen ermitteln.

Wer nur kurzfristig zusätzliche finanzielle Mittel benötigt, kann auch Kreditalternativen wie den Dispositionskredit auf dem Girokonto oder einen Privatkredit von Angehörigen oder Freunden in Betracht ziehen. Diese Optionen sind oft schneller verfügbar und mit geringerem Aufwand verbunden als ein klassischer Kleinkredit von der Bank.

")

ohne ihren Ehemann Lee Andrews zu verbringen, dessen Aufenthaltsort seit seinem Verschwinden vor mehr als einer Woche unbekannt ist.")

")

")

")

verfolgt das Pokalfinale auf der Tribüne. Links hinter ihm ist Ehrenpräsident Uli Hoeneß.")