Reicht die Rente für den Ruhestand? Europa-Vergleich offenbart massive Versorgungslücken

In der Europäischen Union ist heute bereits jeder fünfte Bürger mindestens 65 Jahre alt, Tendenz steigend. Doch während die Politik über den demografischen Wandel debattiert, stellt sich für den Einzelnen eine existenzielle Frage: Reicht das Geld im Alter für ein würdevolles Leben? Eine aktuelle Studie vom Berliner Datenanalyse Unternehmen DataPulse Research liefert nun ernüchternde Zahlen zur „Renten-Wirklichkeit“ in Europa.

In der Studie wurden die realen Ausgabengewohnheiten der über 60-Jährigen in 30 europäischen Ländern analysiert und den durchschnittlichen staatlichen Altersrenten gegenübergestellt. Das zentrale Ergebnis: Für die große Mehrheit der Europäer ist die staatliche Rente keine Vollversorgung, sondern lediglich eine Ausgangsbasis, die eine erhebliche finanzielle Lücke offenlässt.

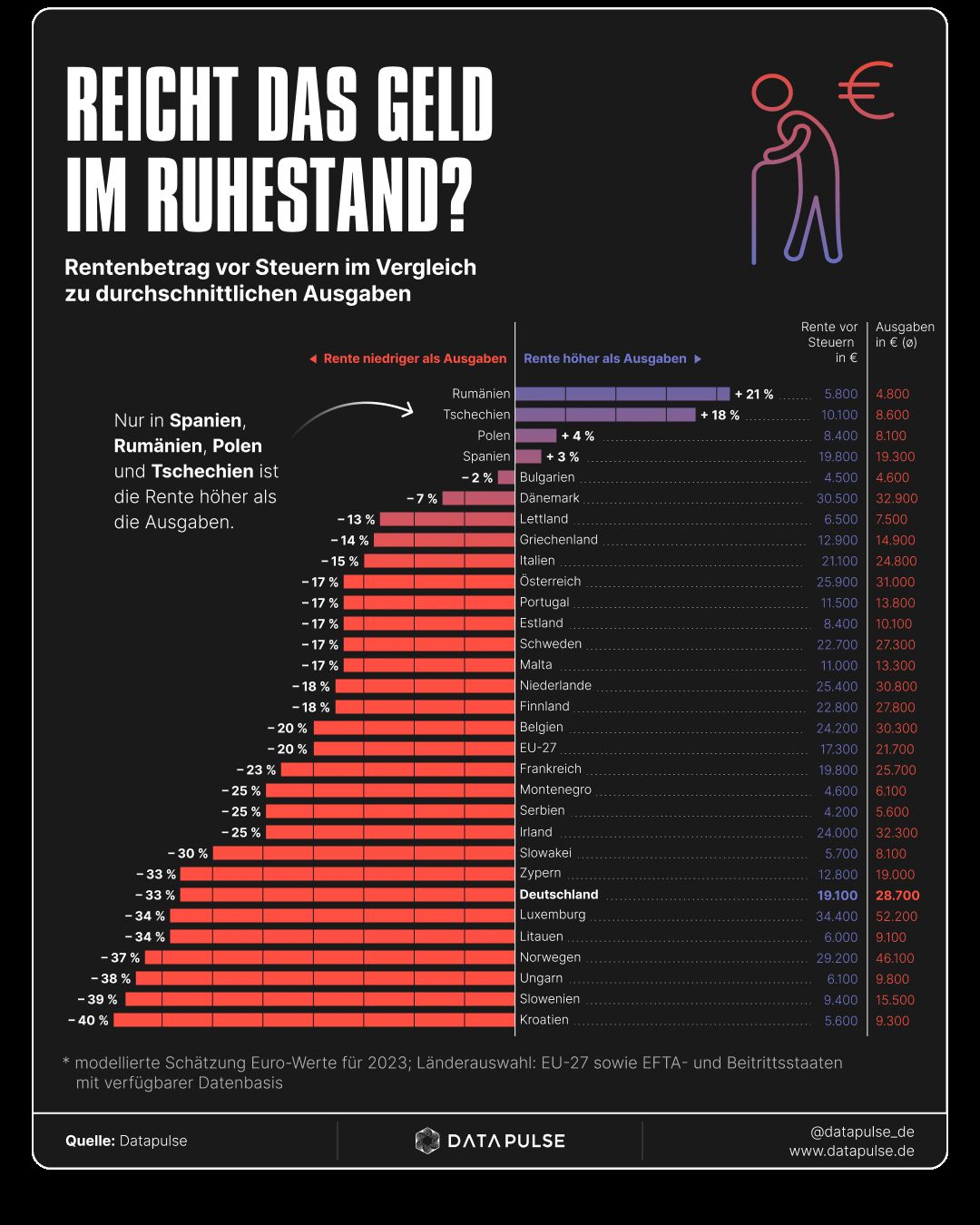

Nur vier Länder mit Renten-Überschuss

In der Studie wurde festgestellt, dass nur in einer kleinen Minderheit von vier Ländern die typische staatliche Bruttorente tatsächlich die durchschnittlichen jährlichen Ausgaben übersteigt. Die „Gewinner“ sind:

- Rumänien (+21 %)

- Tschechien (+18 %)

- Polen (+4 %)

- Spanien (+3 %)

In diesen Ländern können Rentner, die ausschließlich vom Staat leben, ihre durchschnittlichen Ausgaben theoretisch decken. Im Gegensatz dazu besteht in 24 Ländern ein massives Defizit. Besonders drastisch ist die Lage laut der Untersuchung in Kroatien, wo die Rente 40 % unter den notwendigen Ausgaben liegt, dicht gefolgt von Slowenien (39 %) und Ungarn (38 %).

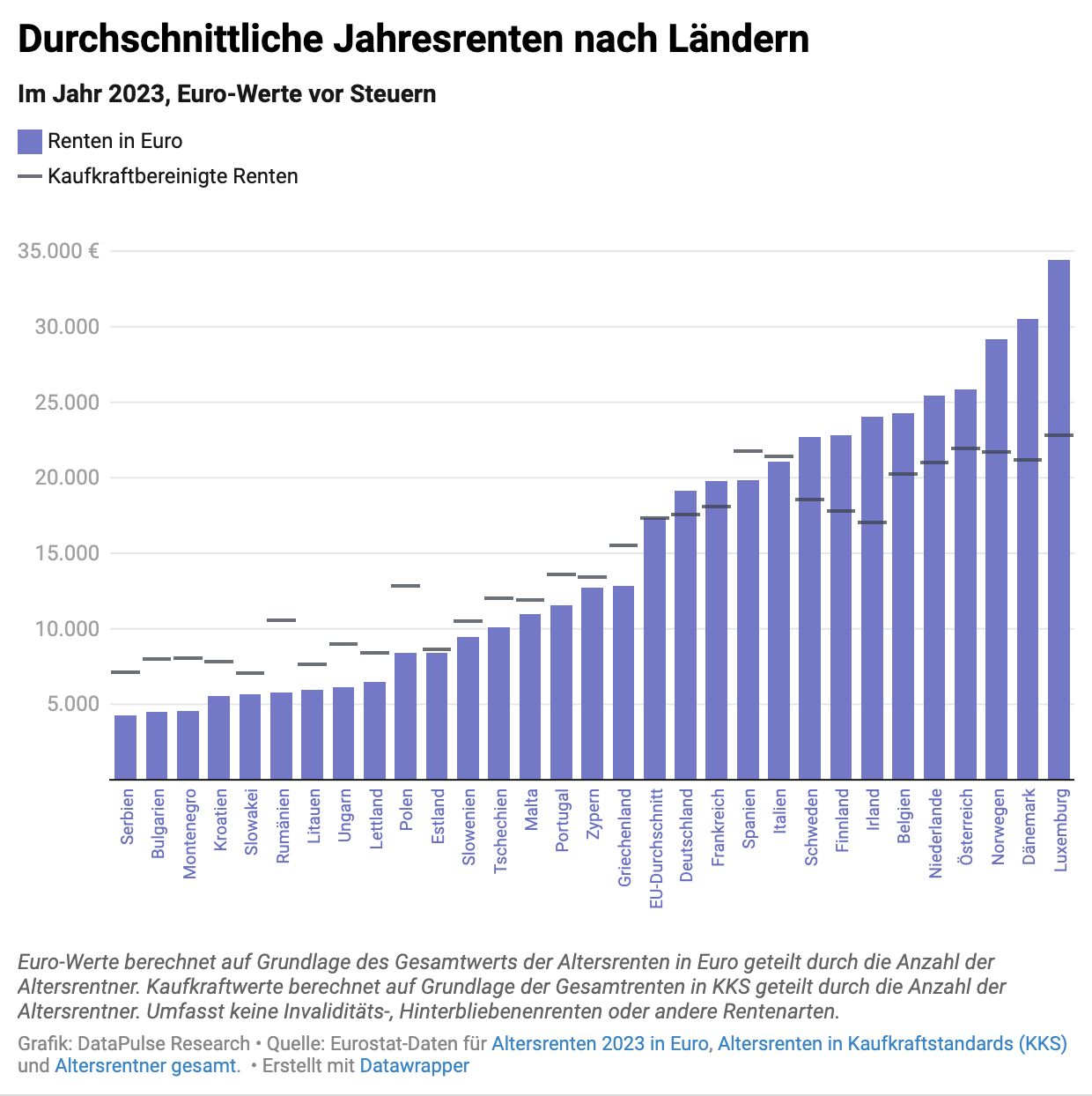

Deutschland im Mittelfeld der nominalen Werte

Die durchschnittliche jährliche Bruttorente im EU-27-Raum wird auf 17.321 € beziffert. Deutschland bewegt sich mit 19.138 € zusammen mit Frankreich (19.756 €) und Spanien (19.844 €) um diesen Mittelpunkt. Die absolute Spitze bildet Luxemburg mit einer durchschnittlichen Altersrente von 34.413 €, während am unteren Ende Serbien (4.239 €) und Bulgarien (4.479 €) stehen.

Allerdings wird betont, dass nominale Zahlen nur einen Teil der Wahrheit erzählen. Berücksichtigt man die Kaufkraft, rücken die Länder enger zusammen: So entspricht die hohe Rente in Luxemburg aufgrund der Lebenshaltungskosten eher einer Kaufkraft von 23.000 €, während die bulgarische Rente real etwa 8.000 € wert ist.

Wohnen und Essen fressen das Budget auf

Ein Blick auf die Ausgabenstruktur zeigt ein einheitliches Muster über fast alle Länder hinweg: Rund die Hälfte des gesamten Budgets im Ruhestand entfällt auf die zwei Bereiche Wohnen (einschließlich Nebenkosten) sowie Nahrungsmittel und Getränke.

Dabei wurde in der Studie ein entscheidender „Wohneigentum-Bonus“ identifiziert. In Ländern wie Deutschland, Österreich und den Niederlanden leben rund 60 % der älteren Bevölkerung in Mietwohnungen und sind damit direkt von steigenden Mieten betroffen. Hausbesitzer, die ihre Hypotheken bereits abbezahlt haben, verfügen hingegen über einen deutlich größeren Teil ihrer Rente für andere Lebensbereiche.

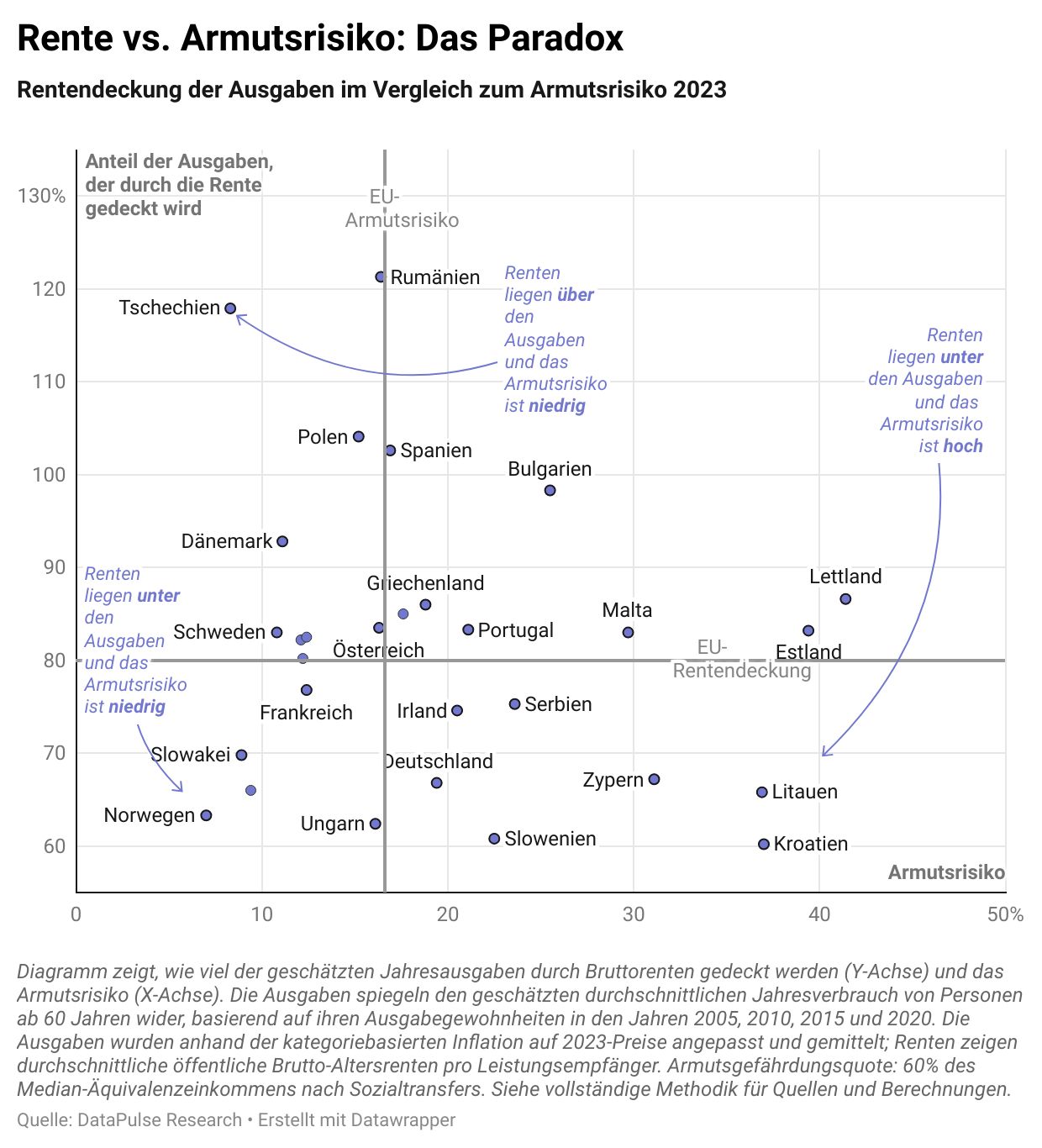

Das Paradoxon der Altersarmut

Interessanterweise führt eine unzureichende staatliche Rente nicht zwangsläufig zu hoher Altersarmut. In der Studie wurde am Beispiel von Norwegen, der Slowakei und Luxemburg aufgezeigt, dass das Armutsrisiko trotz einer rechnerischen Deckungslücke niedrig bleiben kann.

Dies liegt laut den Experten daran, dass die staatliche Rente in diesen Systemen oft nur als Basis gedacht ist. Der tatsächliche Lebensstandard wird dort durch das Zusammenspiel mit einer starken zweiten und dritten Säule, also betrieblicher Altersvorsorge und privaten Ersparnissen, gesichert. In Ländern wie Litauen oder Kroatien, wo diese Zusatzsysteme schwächer ausgeprägt sind, fällt das Armutsrisiko hingegen deutlich höher aus.

Für künftige Rentner bleibt die Erkenntnis, dass die individuelle Ruhestandsplanung weit über das Vertrauen auf die staatliche Rente hinausgehen muss, um die „Versorgungslücke“ zu schließen.

ohne ihren Ehemann Lee Andrews zu verbringen, dessen Aufenthaltsort seit seinem Verschwinden vor mehr als einer Woche unbekannt ist.")

")

")