Kleinkredite immer beliebter – Kunden sollten Vorsicht walten lassen

Bislang unerfüllte Wünsche, unvorhersehbare Verbindlichkeiten und auch die Überbrückung finanzieller Engpässe bringen immer mehr Privatleute dazu, einen Kleinkredit aufzunehmen. Diese Form des Kredits ermöglicht aufgrund der vergleichsweise geringen Summe eine vorübergehende finanzielle Entlastung. Vor der Aufnahme eines Kleinkredits ist es für den Kunden wichtig, gute von schlechten Anbietern unterscheiden zu können. Die Entscheidung für eine Bank hat großen Einfluss auf das weitere finanzielle Leben. So gilt auch bei der Aufnahme eines Kleinkredits, vorsichtig und sorgfältig zu vergleichen und keine vorschnellen Entscheidungen zu fällen.

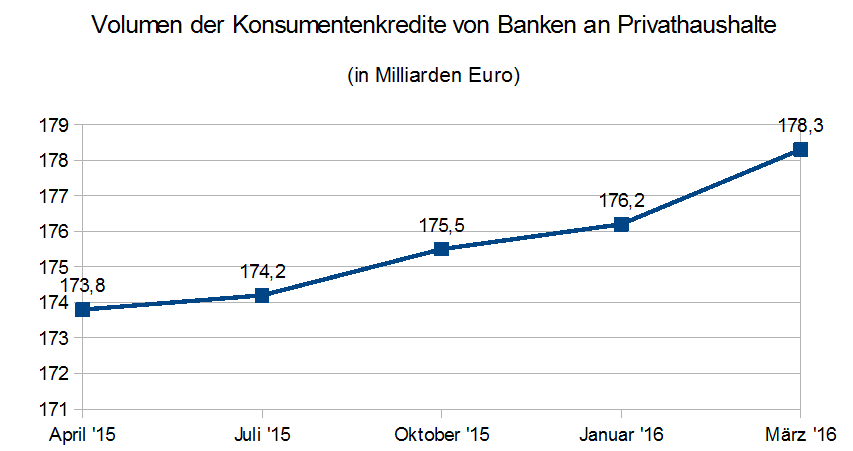

Kreditvolumen steigt stetig – Gründe für die Aufnahme von Privatkrediten

Eine Statistik zeigt, dass das Volumen der Konsumentenkredite an Privathaushalte kontinuierlich steigt. Lag das Gesamtvolumen im April 2015 noch bei 173,8 Milliarden Euro, steigerte sich dieser Betrag bis zum März 2016 auf ganze 178,3 Milliarden Euro. Auch wenn Kleinkredite nur einen Teil der möglichen Konsumentenkredite einnehmen, ist auch hier eine steigende Nachfrage zu beobachten.

Die Gründe für die Aufnahme eines Kleinkredits sind dabei vielfältig. So erfüllen sich manche Kreditnehmer mit einem Kleinkredit einen lange gehegten Traum. Ein Urlaub, ein luxuriöses Designermöbelstück oder auch eine kostspielige Ausbildung können Anliegen sein, die sich so manche Privatperson nur mit einem Kleinkredit erfüllen kann. Manchmal liegen die Gründe für die Aufnahme jedoch fernab jedweder Luxus-Gedanken. Finanzielle Sorgen, die insbesondere Personen mit einem kleinen oder stark schwankenden Einkommen betreffen, können die Aufnahme eines Kleinkredits notwendig machen. Hier wird die aufgenommene Kreditsumme dann lediglich für das Bestreiten des Lebensunterhaltes genutzt. In diesem Fall liegt auch die Gefahr einer Überschuldung deutlich höher, als bei Kleinkrediten, die finanziell gut situierte Personen zur Erfüllung eines Traums aufnehmen. Ähnlich gestaltet sich die Lage bei unerwartet hohen Verbindlichkeiten. Eine Nachzahlung an Gas- oder Stromversorger, Nachforderungen des Finanzamtes oder auch ein plötzlicher Defekt des eigenen PKW und Spielschulden im Online-Casino können hohe Summen fordern, die nicht jede Person ohne weiteres zahlen kann.

Einen Traumurlaub realisieren viele Reisende über einen Kleinkredit. (Quelle: sharonang (CC0-Lizenz)/ pixabay.com)

Dass Kleinkredite für all diese Szenarien verwendet werden können, liegt am grundsätzlichen Charakter dieser Kreditform. So sind sie nicht wie ein Immobilien- oder Autokredit an einen festen Verwendungszweck gebunden. Kunden entscheiden sich zumeist für einen Kleinkredit, wenn die entsprechende Summe möglichst zeitnah benötigt wird. Auch der Rahmen eines solchen Kredits liegt in aller Regel unterhalb dem anderer Kreditvarianten. Kleinkredite bieten einige Banken bereits ab einem Betrag von 200 Euro an. Mit 5.000 Euro ist der Rahmen der Kleinkredite dabei in aller Regel nach oben begrenzt. Wer sich für einen Kleinkredit entscheidet, sollte daher die verschiedenen Banken und Anbieter angesichts deren Mindest- und Höchstsummen vergleichen. Manche Banken vergeben Kredite erst ab einem bestimmten Betrag und verweigern die Auszahlung bei zu geringen Kreditbeträgen.

Einen Traumurlaub realisieren viele Reisende über einen Kleinkredit. (Quelle: sharonang (CC0-Lizenz)/ pixabay.com)

Dass Kleinkredite für all diese Szenarien verwendet werden können, liegt am grundsätzlichen Charakter dieser Kreditform. So sind sie nicht wie ein Immobilien- oder Autokredit an einen festen Verwendungszweck gebunden. Kunden entscheiden sich zumeist für einen Kleinkredit, wenn die entsprechende Summe möglichst zeitnah benötigt wird. Auch der Rahmen eines solchen Kredits liegt in aller Regel unterhalb dem anderer Kreditvarianten. Kleinkredite bieten einige Banken bereits ab einem Betrag von 200 Euro an. Mit 5.000 Euro ist der Rahmen der Kleinkredite dabei in aller Regel nach oben begrenzt. Wer sich für einen Kleinkredit entscheidet, sollte daher die verschiedenen Banken und Anbieter angesichts deren Mindest- und Höchstsummen vergleichen. Manche Banken vergeben Kredite erst ab einem bestimmten Betrag und verweigern die Auszahlung bei zu geringen Kreditbeträgen.

Arten des Kleinkredits

Die Modalitäten und Konditionen rund um einen Kleinkredit sind recht vielfältig. So können sich Privatpersonen zwischen Kleinkrediten als

- Ratenkredit

- Rahmenkredit

- oder Dispokredit

Der Ratenkredit ist die am weitesten verbreitete Form des Kleinkredits. Hier schließen Bank und Kunde einen Kreditvertrag, der eine festgelegte Laufzeit vorgibt. Der Kunde zahlt die aufgenommene Kreditsumme inklusive anfallender Zinsen im Rahmen eines Ratenplans zurück. Welche Laufzeit eine Bank für einen Ratenkredit ermöglicht, kann stark variieren. So gibt es durchaus Kleinkredite mit einer Laufzeit von sechs Jahren, während wiederum deutlich kürzere Laufzeiten von gerade einmal einem Monat denkbar sind. Nicht vergessen sollten Kreditnehmer hierbei, dass die Zinsbelastung bei kürzeren Laufzeiten zumeist geringer ausfällt.

Auch der Dispokredit zählt zu den Kleinkrediten. (Quelle: jarmoluk (CC0-Lizenz)/ pixabay.com)

Ein Rahmenkredit gestaltet sich ein wenig flexibler. Hier vergibt die Bank den Kredit zu einem festgelegten Sollzinssatz und räumt dem Kunden verschiedene Möglichkeiten der Rückzahlung ein. Geregelt wird die Rückzahlung in aller Regel durch monatliche Mindestbeträge, die der Kreditnehmer an die Bank überweisen muss. Es ist ihm jedoch ebenfalls möglich, die monatlichen Zahlungen spontan zu erhöhen oder den gesamten Kredit mit nur einer Zahlung abzulösen. Auch muss der gesamte gewährte Kreditbetrag nicht auf einmal ausgeschöpft werden. Dies kann für den Kunden allerdings zu einer unübersichtlichen Situation führen, die das Risiko einer Verschuldung steigert.

Auch der Dispokredit zählt zu den Kleinkrediten. (Quelle: jarmoluk (CC0-Lizenz)/ pixabay.com)

Ein Rahmenkredit gestaltet sich ein wenig flexibler. Hier vergibt die Bank den Kredit zu einem festgelegten Sollzinssatz und räumt dem Kunden verschiedene Möglichkeiten der Rückzahlung ein. Geregelt wird die Rückzahlung in aller Regel durch monatliche Mindestbeträge, die der Kreditnehmer an die Bank überweisen muss. Es ist ihm jedoch ebenfalls möglich, die monatlichen Zahlungen spontan zu erhöhen oder den gesamten Kredit mit nur einer Zahlung abzulösen. Auch muss der gesamte gewährte Kreditbetrag nicht auf einmal ausgeschöpft werden. Dies kann für den Kunden allerdings zu einer unübersichtlichen Situation führen, die das Risiko einer Verschuldung steigert.

Zu guter Letzt stellt auch der Dispokredit eine Variante des Kleinkredits dar. Hier liegen die Zinsen in aller Regel jedoch in einem sehr hohen Bereich, weswegen vergleichsweise große Kreditsummen für eine starke Zinsbelastung sorgen können. Wer allerdings nur einen recht kleinen Betrag aufnehmen möchte, um eine Rechnung spontan zahlen zu können, findet im Dispokredit eine Möglichkeit, dies ohne den Aufwand einer Kreditanfrage zu erledigen.

Vorsicht vor Betrug und Überschuldung

Mit der steigenden Beliebtheit der Kleinkredite wächst auch das Angebot am Markt. Zahlreiche Anbieter versuchen, neue Kreditnehmer durch besondere Angebote anzulocken. Nicht immer jedoch sind die Absichten der Kreditgeber gut. Die Not eines Kreditnehmers, der sich finanziell kaum über Wasser halten kann, nutzt so mancher Betrüger aus. Laut Focus gibt es einige Anhaltspunkte für betrügerische Absichten, die künftige Kreditnehmer unbedingt kennen sollten.

Finanzielle Not ruft auch Betrüger auf den Plan. (Quelle: LoboStudioHamburg (CC0-Lizenz)/ pixabay.com)

Das Risiko, auf einen unseriösen Kreditgeber hereinzufallen, ist besonders für Personen mit negativer SCHUFA groß. Die Befürchtung, bei einer der gängigen Banken aufgrund des schlechten SCHUFA-Scores keinen Kredit zu erhalten, treiben Kreditnehmer immer wieder in die Arme zweifelhafter Anbieter. Dabei ist der SCHUFA-Score, selbst wenn er schlecht ausfällt, kein Ausfallkriterium bei der Bewilligung eines Kleinkredits. „In Deutschland herrscht Vertragsfreiheit. Jedes Unternehmen entscheidet frei, mit wem es einen Vertrag abschließen möchte und wie dieser gestaltet ist. Die SCHUFA unterstützt Entscheidungen durch Informationen, trifft sie aber nicht.“ (Quelle: https://www.schufa.de/de/ueber-uns/unternehmen/mythen-ueber-schufa/)

Finanzielle Not ruft auch Betrüger auf den Plan. (Quelle: LoboStudioHamburg (CC0-Lizenz)/ pixabay.com)

Das Risiko, auf einen unseriösen Kreditgeber hereinzufallen, ist besonders für Personen mit negativer SCHUFA groß. Die Befürchtung, bei einer der gängigen Banken aufgrund des schlechten SCHUFA-Scores keinen Kredit zu erhalten, treiben Kreditnehmer immer wieder in die Arme zweifelhafter Anbieter. Dabei ist der SCHUFA-Score, selbst wenn er schlecht ausfällt, kein Ausfallkriterium bei der Bewilligung eines Kleinkredits. „In Deutschland herrscht Vertragsfreiheit. Jedes Unternehmen entscheidet frei, mit wem es einen Vertrag abschließen möchte und wie dieser gestaltet ist. Die SCHUFA unterstützt Entscheidungen durch Informationen, trifft sie aber nicht.“ (Quelle: https://www.schufa.de/de/ueber-uns/unternehmen/mythen-ueber-schufa/)

Beim Vergleich verschiedener Anbieter spricht es nicht für Seriosität, wenn ein Kreditgeber vor der Auszahlung des eigentlichen Kredits bestimmte Vorauszahlungen verlangt. Oft zahlt der Kunde dabei einen dreistelligen Betrag, erhält jedoch im Nachgang keinen Kredit und die geleistete Zahlung ist unwiederbringlich verloren. Ähnliches gilt für teure Hotlines, die der Kreditnehmer für die Beratung nutzen muss. Grundsätzlich ist es zu empfehlen, nur mit Banken zu sprechen, die ihre Beratungsleistungen vollkommen kostenfrei anbieten. Auch wenn zusätzlich zum Kreditvertrag teure Versicherungen abgeschlossen werden müssen, liegt der Gedanke an eine Betrugsmasche nahe. Von solchen Angeboten nehmen Kreditnehmer also besser Abstand.

")

")